Brasília/DF, 13 de julho de 2026 — Faltam três semanas para a data que muda a natureza do erro fiscal no Brasil. Hoje, uma NF-e barrada pela Rejeição 1024 — incompatibilidade entre o CST e o cClassTrib — é um transtorno operacional: venda parada, entrega atrasada, TI acionada às pressas. A partir de 3 de agosto de 2026, a mesma inconsistência deixa de ser apenas um problema de sistema e passa a tocar o dispositivo que sustenta o principal benefício do ano de transição: a dispensa do recolhimento do IBS e da CBS prevista no art. 348, § 1º, da LC 214/2025 — que só vale para quem cumprir corretamente as obrigações acessórias.

Duas datas que quase todo mundo está confundindo

O calendário tem duas viradas de chave próximas, com efeitos distintos — e misturá-las é o erro mais comum das últimas semanas:

| Data | O que acontece | Efeito prático |

| 1º de agosto de 2026 | Encerra o período de adaptação do Ato Conjunto RFB/CGIBS nº 1/2025 | Fim da carência: penalidades por ausência ou erro nos campos de IBS/CBS voltam a ser aplicáveis |

| 3 de agosto de 2026 | Entra em vigor a regra de validação que impede a emissão sem os campos de IBS e CBS (regime regular) | Barreira sistêmica: sem os grupos preenchidos, a nota é rejeitada automaticamente pela SEFAZ |

Ou seja: primeiro cai o escudo jurídico, dois dias depois sobe a barreira técnica. Quem estiver com o cadastro fiscal desalinhado sente as duas coisas na mesma semana.

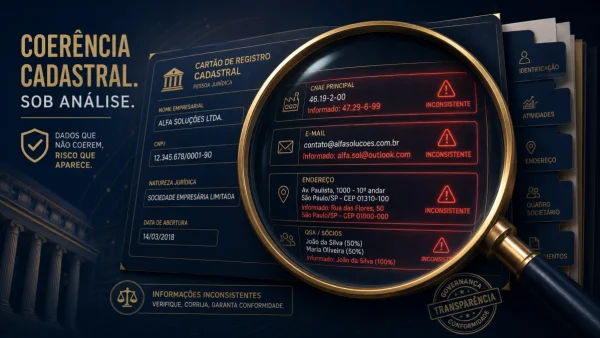

O que o cClassTrib realmente carrega

O cClassTrib é o código de seis dígitos que informa o tratamento tributário de IBS e CBS item a item na nota. Os três primeiros dígitos amarram o código à categoria correspondente ao CST; os três últimos apontam o dispositivo legal que fundamenta aquele tratamento.

Na prática, o contribuinte não está apenas classificando um produto: está declarando a base normativa do benefício que pretende usar. O fisco valida isso automaticamente contra a tabela da NT 2025.002-RTC.

É por isso que a Rejeição 1024 nasce quase sempre de uma combinação impossível — CST de isenção ou alíquota reduzida convivendo com um cClassTrib de tributação integral, por exemplo. O sistema não discute mérito: ele confere se o par existe na tabela oficial. Se não existe, a nota morre na porta.

A NCM é o gatilho invisível

O ponto cego dos cadastros é a NCM. Como ela referencia a definição do cClassTrib, cada atualização da Nomenclatura Comum do Mercosul pode transformar um cadastro correto em um cadastro vencido — sem que ninguém no financeiro perceba. O sintoma pode vir como Rejeição 1024 ou, mais direto, como Rejeição 778 (NCM inválida).

Empresas com milhares de SKUs e cadastro herdado de sistemas legados são as mais expostas: o erro não está no XML gerado hoje, está no cadastro alimentado há três anos.

Onde mora o risco tributário — e onde mora o colchão

A LC 214/2025 condiciona a dispensa de recolhimento de 2026 ao cumprimento das obrigações acessórias. Notas rejeitadas, emitidas sem destaque ou com classificação incorreta atacam justamente esse requisito. O risco não é a multa isolada: é a perda do benefício, com constituição do crédito tributário, multa e juros.

Há, porém, um mecanismo corretivo que raramente aparece nas manchetes: os §§ 3º e 4º do art. 348, incluídos pela LC 227/2026, preveem que, lavrado o auto de infração por descumprimento de obrigação acessória de IBS/CBS, o contribuinte é intimado a regularizar em 60 dias — e o atendimento extingue a penalidade. É um colchão real, mas de uso único e reativo: ele não devolve a venda que ficou parada nem a nota que não saiu.

Simples Nacional: prazo diferente, cuidado igual

Optantes do Simples permanecem fora da obrigatoriedade de destaque em 2026; a exigência alcança esse grupo a partir de janeiro de 2027. Vale, porém, a mesma lógica do split payment: quem esperar o prazo bater para começar a arrumar o cadastro de NCM vai fazê-lo com o sistema já rejeitando notas.

Checklist para as próximas três semanas

- Rodar a homologação hoje, não em 2 de agosto — o ambiente de testes da SEFAZ é gratuito e revela a Rejeição 1024 antes do faturamento.

- Auditar a matriz NCM × CST × cClassTrib dos SKUs de maior giro (o Pareto resolve 80% do risco).

- Confirmar com o fornecedor do ERP se a NT 2025.002-RTC está implantada na versão vigente — e não em uma versão anterior da tabela.

- Validar o XML antes de transmitir, com ferramenta de pré-checagem de leiaute.

- Documentar as correções: em caso de autuação, a trilha de regularização é o que sustenta o prazo de 60 dias do art. 348, § 4º.

A reforma tributária começa, na prática, pelo cadastro de produtos. Em agosto, quem não tiver essa base limpa vai descobrir que o custo não está na alíquota — está no código.

Este conteúdo é informativo. Consulte um profissional habilitado para situações concretas.

Acompanhe o Radar da Reforma Tributária

Análises técnicas, artigos aprofundados e atualizações em tempo real sobre o IBS, a CBS e toda a Reforma Tributária brasileira.

Fontes: LC 214/2025 (art. 348); LC 227/2026; Ato Conjunto RFB/CGIBS nº 1, de 23/12/2025; Comunicado Conjunto CGIBS/RFB nº 1/2025; Nota Técnica 2025.002-RTC; Comitê Gestor do IBS (CGIBS); Receita Federal do Brasil.